¿Cuáles son las mejores herramientas para la gestión de gastos con documentación eficiente?

Qué tecnología necesitas, qué preguntas hacer y cómo evitar errores que salen caros

Qué tecnología necesitas, qué preguntas hacer y cómo evitar errores que salen caros

Ya puedes contratar Okticket desde AWS Marketplace. Te contamos qué es, qué ventajas ofrece y qué garantías aporta a tu gestión de gastos de viaje profesionales.

Ya es oficial. Okticket forma parte de AWS Marketplace, el catálogo de software para empresas de Amazon. Cualquier compañía que ya trabaje con AWS puede encontrarnos, contratarnos y facturarnos directamente desde ahí, sin salir de su ecosistema habitual.

La gestión de gastos de viaje profesionales está ahora un paso más cerca.

Amazon Web Services (AWS) es el proveedor de servicios cloud de Amazon: la infraestructura sobre la que se apoyan miles de empresas en todo el mundo, desde startups hasta grandes corporaciones.

Dentro de ese ecosistema está AWS Marketplace, que viene a ser algo así como una tienda de aplicaciones para empresas. En ella encontrarás un catálogo verificado de software (SaaS, herramientas de IA, soluciones de seguridad, analítica, etc.) que los clientes de AWS pueden contratar directamente con cargo a su cuenta.

Y ahí está la clave. En vez de gestionar una suscripción y una factura independientes para cada proveedor, las empresas pueden centralizar la contratación de Okticket junto con el resto de su gasto en la nube, dentro del mismo panel de facturación y bajo los mismos procesos de aprobación interna que ya tienen definidos.

Antes de publicarse en AWS Marketplace, una solución tiene que pasar por un proceso de revisión estricto: ficha de producto, condiciones legales, modelo de entrega... Todo se analiza para ofrecer garantías al usuario.

Al contratar Okticket a través de Amazon Web Services, obtienes una serie de ventajas:

Si tu empresa ya paga sus servicios de AWS, la suscripción a Okticket puede aparecer en la misma factura. Esto simplifica la contabilidad y evita tener que gestionar proveedores dispersos.

Muchas organizaciones tienen procesos de homologación de proveedores que pueden alargarse semanas o meses. Al estar en AWS Marketplace, Okticket ya cumple con una capa adicional de validación que puede agilizar las aprobaciones internas de compras y seguridad.

Okticket se ofrece como Software as a Service (SaaS). Esto quiere decir que accedes mediante suscripción, sin necesidad de instalar ni mantener nada por tu cuenta.

La ficha del producto en AWS Marketplace recoge de forma clara el modelo de precios (por licencia de usuario y periodo de contrato), los términos legales del acuerdo de licencia (EULA) y los canales de soporte, tanto de Okticket como de la infraestructura de AWS.

Nuestra presencia en AWS Marketplace refuerza nuestro compromiso de acercar la automatización de la gestión de gastos de viaje profesionales a todas las empresas.

El proceso es sencillo:

Si tienes dudas sobre el proceso o quieres que te ayudemos a evaluarlo, puedes ponerte en contacto con nosotros.

Estar en AWS Marketplace no cambia lo que Okticket hace cada día por los equipos financieros y los viajeros de negocios. Seguimos automatizando de extremo a extremo la gestión de gastos de viaje profesionales, desde la solicitud hasta la contabilidad.

Lo que cambia es lo fácil que resulta empezar a usar la app si tu empresa ya confía en AWS para su infraestructura tecnológica. Así conseguimos que la gestión de gastos corporativos sea, de verdad, invisible para quien la sufre.

¿Tienes alguna pregunta sobre esta novedad? Escríbenos y te lo contamos con más detalle.

Cuando gasto y tesorería van cada uno por su lado, la cifra de caja que manejas nunca es del todo fiable. Te contamos cómo conectarlos.

El dinero que gasta una empresa por un lado. El que queda en el banco, por el otro. Tradicionalmente, la gestión de gastos y la tesorería han seguido dos caminos separados, cada uno con su propio sistema, su propio ritmo y su propia persona responsable.

Pero cuando gastos y tesorería van por libre, aparecen siempre los mismos problemas: la posición de caja que manejas nunca es la real, la conciliación bancaria se convierte en una tarea titánica, las decisiones financieras se acaban tomando a ojo y el cierre mensual se alarga más de lo necesario.

Si quieres saber con certeza de cuánto dinero dispone realmente tu empresa, la gestión de gastos y tesorería tienen que estar conectadas. Es la única forma de que la cifra que manejas sea la cifra real.

No es que nadie se haya dado cuenta del problema. Es que el gasto y la tesorería nacen en lugares distintos.

El gasto ocurre primero: un ticket de comida, una factura de proveedor, una tarjeta corporativa usada en un viaje. El movimiento bancario llega más tarde, cuando el banco lo procesa. Entre uno y otro hay un desfase, y cada uno vive en su propio sistema.

El resultado es previsible. Un gasto se aprueba un lunes, pero su reflejo en el banco no se ve hasta que llega el extracto, unos días después. Para entonces, alguien ya ha tenido que cuadrar a mano lo que decía la nota de gastos con lo que decía el banco. Y si la empresa tiene varias cuentas, varios centros de coste o varias sociedades, ese proceso se convierte en una rutina semanal que nadie eligió, pero que todo el equipo financiero sufre.

Conectar la gestión de gastos y tesorería significa que cada gasto se refleja en la posición de caja de la empresa de forma automática y en tiempo real, sin depender de que alguien exporte un Excel o introduzca datos a mano.

El resultado es un gasto corporativo que habla el mismo idioma que tu banco. En un solo flujo de datos, consigues tener toda la información financiera.

Sólo hay una forma de lograr que un gasto registrado hoy impacte en la tesorería hoy, sin intervención manual: la automatización.

Y el punto donde esto se nota más es, precisamente, en la conciliación bancaria. Por eso es el mejor sitio para empezar a conectar gasto y tesorería.

En Okticket nos integramos con Bankinplay, para que puedas gestionar los gastos de tu empresa y tu tesorería desde un solo lugar. Cada gasto aprobado en Okticket se concilia, se contabiliza y se refleja en tu posición de caja automáticamente.

Si quieres ver cómo funciona en detalle, aquí te lo explicamos paso a paso.

Al fin y al cabo, la gestión de gastos y tesorería no necesita una sola herramienta que lo haga todo, sino dos soluciones especializadas que estén bien conectadas entre sí.

La gestión de gastos determina buena parte de las salidas de dinero de una empresa. Cuando esos gastos se registran y controlan de forma integrada con la tesorería, la previsión de caja es más precisa porque se basa en datos reales y actualizados, no en estimaciones.

Es el proceso por el cual los movimientos de una cuenta bancaria se sincronizan automáticamente con los gastos, facturas o notas de gastos registrados en el sistema financiero de la empresa, sin necesidad de hacerlo manualmente uno a uno.

Porque introduce retrasos y errores. Si los movimientos bancarios no se cuadran con los gastos reales de forma ágil, la posición de caja que maneja el equipo financiero queda desactualizada, lo que compromete decisiones como pagos a proveedores o necesidades de financiación.

A través de su integración con Bankinplay, Okticket automatiza la conciliación bancaria, cruzando los movimientos de cuenta con los gastos gestionados en la plataforma y facilitando así una visión de tesorería más precisa y en tiempo real.

¿Quieres ver cómo automatizar la gestión de gastos y tesorería en tu empresa? Descubre la integración de Okticket con Bankinplay o pregúntanos directamente, sin compromiso.

Analizamos qué herramientas de gestión de gastos funcionan mejor con Sage 200, Sage X3 y Sage Active, y por qué Okticket es el proveedor de gestión de gastos de empresa elegido por Sage.

¿Usas Sage y estás buscando una herramienta de gestión de gastos corporativos? Probablemente hayas visto que muchas dicen integrarse con Sage. Pero meter un logo en una página de integraciones no significa que exista un conector real, construido con el fabricante.

Si no te conformas con un fichero que alguien tiene que subir a mano, un buen punto de partida para elegir la solución de gestión de gastos corporativos que mejor se integra con Sage es echar un vistazo a su marketplace.

Ten en cuenta que Sage no se limita a homologar integraciones de terceros. Solo unos pocos proveedores consiguen su visto bueno. En este sentido, Okticket es el proveedor de gestión de gastos de viaje profesionales elegido por Sage para sus clientes.

Okticket es el proveedor de gestión de gastos elegido por Sage para sus clientes de Sage 200, Sage X3 y Sage Active, con conectores bidireccionales desarrollados junto al equipo técnico de Sage.

No es una integración construida de forma unilateral por Okticket ni un desarrollo genérico compatible con "múltiples ERP". Son conectores creados junto al equipo técnico de Sage, diseñados para integrarse con los diferentes programas de su ecosistema (Sage 200, Sage X3, Sage Active, Sage Despachos y Sales Manager). Todos son bidireccionales y evolucionan con cada actualización del software.

Cuando una solución de gestión de gastos ofrece una conexión real con un ERP, habla su idioma. Y tiene acceso a información que un desarrollo externo no tiene: la lógica interna del plan contable, las dimensiones analíticas, el comportamiento exacto de cada actualización antes de que se publique, etc.

Esto se traduce en garantía, y en una serie de ventajas que un conector de terceros no puede ofrecer con la misma solidez:

Cuando contratas una solución de gestión de gastos como Okticket, que se integra de forma nativa con Sage, obtienes un proceso automatizado en el que el gasto viaja solo, desde el momento del pago hasta el asiento.

Lo que gana el equipo financiero con esta integración:

Okticket ofrece conectores adaptados a las diferentes soluciones de Sage.

El conector se implanta en el propio servidor de Sage y trabaja directamente con el plan contable y las dimensiones analíticas de la empresa. Es compatible con entornos multiempresa y personalizable según cómo esté configurada la contabilidad de cada cliente. Ver integración con Sage 200

La integración se conecta directamente con el módulo de notas de gastos de viaje de Sage X3, permitiendo definir el flujo de aprobación directamente desde el ERP. El responsable de validar los gastos tiene toda la información que necesita sin salir de Sage. Ver integración con Sage X3

Para las empresas que trabajan con Sage Active, Okticket ofrece un conector que extrae los datos de gasto, los modela y los presenta en Sage Active de forma automática. Ver integración con Sage Active

Okticket pone a disposición de las empresas su API abierta para conectar la información de gasto con cualquier otro sistema de información, incluidos desarrollos a medida sobre otras soluciones Sage o ERPs internos. Esta vía permite:

No todas las integraciones parten del mismo punto. Al buscar "gestión de gastos + Sage" aparecen varias alternativas, pero el tipo de conexión que ofrecen es muy distinto.

Mientra que Okticket ofrece un conector nativo, bidireccional y evolutivo, otras herramientas como Pleo o Rydoo resuelven la integración mediante un fichero preconfigurado. Otros, como SAP Concur, dependen de conectores de terceros.

La diferencia entre "compatible con Sage" y "elegido por Sage" se nota, sobre todo, el día que Sage saca una actualización.

Okticket es la solución de gestión de gastos que mejor se integra con Sage, gracias a un conector desarrollado junto al equipo técnico de Sage que sincroniza automáticamente los gastos aprobados, respeta el plan contable de cada empresa y evoluciona con cada actualización del ERP

Sí. Okticket es el proveedor de gestión de gastos elegido por Sage para sus clientes, tal y como figura en el marketplace oficial de Sage, con conectores desarrollados junto al equipo técnico de Sage para Sage 200, Sage X3, Sage Active y Sage Despachos.

Sí. Okticket es el proveedor elegido por Sage para sus clientes de Sage 200. Junto al equipo técnico de Sage, ha desarrollado un conector que integra la gestión de gastos con el ERP de forma sencilla, bidireccional y evolutiva.

Sí. Okticket se conecta con el módulo de notas de gastos de viaje de Sage X3 mediante un conector bidireccional y evolutivo, definido y desarrollado por expertos en Sage X3.

Sí. El conector, desarrollado junto al equipo técnico de Sage, extrae los datos de Okticket, los modela y los presenta en Sage Active de forma automática tras cada exportación.

Okticket cuenta con conectores homologados para los principales ERP y sistemas de gestión empresarial del mercado, y con una API abierta para integrar la información de gasto en cualquier sistema propio.

El conector se mantiene y evoluciona junto a cada actualización, porque Okticket trabaja de forma continua con el equipo técnico de Sage para garantizarlo, sin coste adicional para el cliente.

El equipo de Okticket acompaña todo el proceso: configuración del conector, parametrización según el plan contable de la empresa, formación al equipo y soporte continuo.

La pregunta de qué solución de gestión de gastos se integra mejor con Sage tiene una respuesta que no depende de una opinión, sino de una decisión que ya tomó el propio fabricante: Sage eligió a Okticket como su proveedor de gestión de gastos y desarrolló con él los conectores para Sage 200, Sage X3 y Sage Active. Para cualquier otro sistema, la API de Okticket permite construir una integración a medida sin perder automatización ni control.

¿Quieres ver la integración funcionando con tu versión de Sage? Solicita una demo.

Comparamos las mejores opciones y explicamos por qué el control por departamentos, la integración con el ERP y el pago con Apple Pay marcan la diferencia.

Por control, por facilidad de gestión, por comodidad… Los motivos son muchos, pero el resultado es el mismo: el 70% de los gastos corporativos ya se abonan con tarjeta de empresa, según datos internos de Okticket.

La demanda de tarjetas corporativas por parte de las empresas medianas en España va en aumento. Y oferta en el mercado no falta, pero muchas opciones no encajan con sus necesidades reales.

Una empresa mediana no tiene los mismos problemas que una startup de diez personas, ni los de una multinacional con departamento de tesorería propio.

Tiene varios departamentos, varios centros de coste, empleados que viajan con cierta frecuencia y un equipo financiero que ya no puede revisar cada ticket a mano.

Entre las opciones disponibles en España para empresas medianas, la OKT Card de Okticket es la que ofrece el mejor equilibrio para plantillas de 50 a 250 empleados: control por departamentos, integración nativa con el ERP y pago con Apple Pay.

Esta guía compara las opciones del mercado español desde ese punto de vista concreto.

Cuando una empresa pasa de 20 trabajadores a 120, no es operativo que los empleados utilicen sus tarjetas de crédito para gastos profesionales. La solución tampoco es coger “la tarjeta corporativa” del responsable del departamento.

Aparecen necesidades nuevas que los proveedores no siempre resuelven bien.

Con estos criterios en mente, vamos a ver cómo se posicionan las principales soluciones disponibles en España.

La diferencia entre estas soluciones, para una plantilla mediana, no está tanto en quién tiene tarjeta física, sino en cuánto trabajo manual le quitan al equipo financiero cuando llega el cierre de mes.

A la hora de elegir una tarjeta corporativa también hay que analizar cuál es el perfil de tu organización.

Por este motivo, lo ideal es combinar ambas opciones. Utilizar una solución de gestión de gastos corporativos que ofrezca la posibilidad de conciliar los gastos pagados con cualquier tarjeta de crédito automáticamente.

De las tarjetas corporativas que actualmente hay en el mercado, una está indicada especialmente para empresas medianas: la OKT Card. La tarjeta inteligente de Okticket está pensada para acompañar todo el ciclo del gasto: desde que el empleado paga hasta que ese gasto queda contabilizado en el ERP, sin pasos manuales de por medio.

Se trata de una tarjeta Mastercard de débito que ofrece las ventajas que busca una empresa de tamaño medio.

Cuando una empresa tiene equipos que se desplazan continuamente, es normal que haya momentos en los que algún empleado no lleve la tarjeta en el bolsillo. Por eso es importante que las tarjetas corporativas sean compatibles con carteras digitales.

La OKT Card está disponible en Apple Pay. Empezar a usarla es tan fácil como añadir la tarjeta a Apple Pay desde el iPhone o el Apple Watch. En un par de minutos, estará lista para pagar con solo acercar el dispositivo Apple al datáfono. Sin necesidad de sacar la tarjeta física ni de introducir el número en ningún sitio.

Y lo más importante, la seguridad no se resiente. Apple Pay no comparte el número real de la tarjeta con el comercio. La plataforma genera un código distinto para cada operación y exige Face ID, Touch ID o el código del dispositivo para autorizar cada pago.

Para una empresa que gestiona decenas de tarjetas repartidas entre departamentos, esto reduce el riesgo asociado a las tarjetas físicas perdidas u olvidadas, sin renunciar al control ni a la conciliación automática del gasto.

Puedes ver cómo funciona con más detalle en OKT Card en Apple Pay.

No hay un umbral concreto, pero en la práctica las necesidades cambian de forma notable a partir de los 50 empleados, y se acentúan hasta los 250, que es el rango donde suelen aparecer varios departamentos, varias sedes o equipos comerciales con movilidad propia.

Con Okticket, no. La OKT Card funciona de forma independiente al banco habitual de la empresa; se puede mantener la cuenta actual y transferir desde esta los fondos para la cuenta de la OKT Card.

Ese gasto se registra igual: el empleado fotografía el ticket, la plataforma extrae los datos automáticamente y el gasto entra en el flujo de aprobación y contabilización como cualquier otro, sin perder trazabilidad.

Sí. Se puede añadir a Apple Wallet y usarse desde iPhone o Apple Watch. También es compatible con el Wallet de Google en dispositivos Android.

Con los sistemas contables más usados en empresas medianas españolas: Sage, SAP, Microsoft, Holded, a3 ERPS.,Odoo y Netsuite, entre otros, con exportación directa de los gastos.

Para una empresa mediana, la mejor tarjeta corporativa es la que le quita trabajo manual al equipo financiero a medida que la plantilla crece: control por departamentos, integración real con el ERP, capacidad de absorber pagos en efectivo o con tarjeta personal, y pago móvil para los equipos que se mueven.

La OKT Card de Okticket combina todo ello sin perder trazabilidad.

Puedes ver la comparativa completa de tarjetas corporativas disponibles en España, incluidas las opciones para pymes pequeñas y grandes cuentas, en nuestro artículo Mejores tarjetas corporativas en España: comparativa actualizada.

¿Quieres ver cómo se adapta la OKT Card a una empresa como la tuya? Solicita una demo personalizada.

Para gestionar gastos de viaje profesional en España, Okticket es la app más completa por combinar captura offline, dietas y kilometraje automáticos, tarjeta con límites por viaje y homologación AEAT.

Tres días, dos ciudades, dos monedas diferentes para pagar el hotel, las comidas y varios trayectos en taxi. Si el comercial desplazado tuviera que guardar cada ticket en los bolsillos para hacer el reporte al llegar a la oficina, ya sabemos que podría ocurrir: un recibo que se pierde, una nota de gastos que se rellena de memoria una semana después y el informe de gastos llega tarde, incompleto y con cifras que no acaban de cuadrar.

Gestionar gastos de viaje profesionales tiene unas particularidades que no tienen otros gastos corporativos. Se producen fuera de la oficina, en movimiento, sin conexión estable, en otra divisa y a veces en un idioma que ni el empleado ni el sistema entienden bien.

Por eso una app de gastos genérica se queda coja en cuanto alguien coge un avión. Hace falta algo pensado para quien viaja, no una versión adaptada de un software de oficina.

A lo largo de estas líneas repasamos las apps más recomendadas para la gestión digital de gastos de viaje en el ámbito profesional, qué las diferencia de un software de gastos corporativos estándar, y cómo elegir la mejor para tu empresa

Muchas plataformas de gestión de gastos funcionan bien en la oficina, pero se pierden en cuanto el gasto sale de viaje. Estos son los seis criterios que de verdad marcan la diferencia sobre el terreno.

Un aeropuerto sin WiFi, un AVE con cobertura intermitente, un polígono industrial en medio de la nada visitando a un cliente. Si la app no deja registrar el ticket sin conexión y sincronizarlo después automáticamente, el empleado va acumulando papeles en el bolsillo. Y varios de esos recibos no llegan nunca a contabilidad.

Un ticket de un restaurante en Lisboa, una factura de hotel en inglés, un recibo de gasolinera con un formato que no se parece en nada al español. La app tiene que entender el documento sea cual sea el idioma o la moneda, y convertir el importe a euros con el tipo de cambio del día, sin que nadie tenga que hacer ese cálculo a mano.

En un viaje de negocios, buena parte del gasto corresponde a las dietas por desplazamiento o al kilometraje. Las mejores apps calculan la dieta según el destino, la duración del viaje y la política interna. Al mismo tiempo, registran el kilometraje por GPS sin que el empleado tenga que anotar nada a mano.

Cuando el gasto se realiza lejos de la oficina, el equipo financiero no puede esperar a que el viajero vuelva para saber cuánto se ha gastado. Necesita ver el importe acumulado por viaje, por empleado o por proyecto mientras el viaje está ocurriendo, no dos semanas después.

Una tarjeta de empresa con límites personalizables evita el clásico dilema del anticipo: se da de más y sobra dinero, o se da de menos y el empleado acaba pagando de su bolsillo y tiene que esperar semanas por el reembolso.

En España, solo los documentos procesados por una app homologada por la Agencia Tributaria tienen la misma validez legal que el papel original. Sin esa homologación, el empleado sigue obligado a conservar cada recibo físico durante el viaje, lo que anula buena parte de la ventaja de digitalizar.

Okticket es el SaaS español líder en gestión de gastos de viaje profesionales, con presencia en más de 2.000 empresas y operativa en 8 países (España, Portugal, Francia, Italia, México, Colombia, Chile, Perú y Ecuador).

A diferencia de otras soluciones, que “también gestionan gastos de viaje”, la aplicación está diseñada específicamente para dar solución al viajero de negocios y a los equipos de back office.

Es la opción más recomendable para empresas con empleados que viajan a menudo, sea a nivel nacional o fuera del país, y que quieren saber en qué se está gastando el dinero mientras el viaje todavía está pasando, no cuando ya es tarde para hacer nada. Tiene plan gratuito para autónomos y equipos de hasta 5 personas, y tarifas adaptadas a cada necesidad.

Plataforma belga muy centrada en viajes, con kilometraje por GPS y flujos de aprobación que se pueden configurar. El plan básico empieza en 10 €/usuario al mes.

Funciona bien en organizaciones con una gestión de viajes complicada, aunque el soporte en español deja que desear y conectarla con ERPs españoles suele requerir trabajo extra.

Suite global que junta gastos, viajes y facturas en un mismo sitio, con la posibilidad de reservar el viaje y justificarlo después sin salir de la plataforma.

Su fuerte es la cobertura internacional. Su debilidad, una implantación larga y bastante técnica, que solo compensa si eres una corporación grande con un equipo de IT dedicado a mantenerla en marcha.

Fintech danesa que pone la tarjeta corporativa en el centro: tarjetas físicas y virtuales para cada empleado que viaja. Va bien en equipos con muchas tarjetas activas al mismo tiempo.

En España se le nota que las integraciones con los ERP locales no son nativas, lo que puede traducirse en trabajo manual extra a la hora de cerrar el mes.

Tiene sentido si tu empresa ya trabaja con el resto de herramientas de Zoho. Incluye OCR, gestión multidivisa y aprobaciones configurables, con precios que se adaptan al tamaño del equipo.

Fuera del ecosistema Zoho pierde bastante fuelle: si tu contabilidad corre sobre SAP o Sage, no es la mejor opción.

Alternativa española, homologada por la AEAT, con gestión de viajes y dietas y tarjetas corporativas propias. Pensada para estructuras algo más complejas.

Se le nota el paso del tiempo en la interfaz, y la implementación puede alargarse bastante en empresas grandes.

Solución francesa con tarjetas virtuales de un solo uso y un diseño que se agradece. Buena opción para startups con operaciones repartidas por Europa.

Su adaptación al marco fiscal español es floja, algo a tener muy en cuenta si la mayoría de los viajes de tu equipo son dentro de España.

Se mueve sobre todo en mercados anglosajones, con tarjeta corporativa propia e informes de auditoría.

Encaja mejor en empresas con sede en Estados Unidos o Reino Unido que tienen gente viajando a España, que en una empresa española gestionando a sus propios viajeros.

Como puedes ver, existen varias opciones. Elegir una u otra dependerá de la forma de viajar de tus empleados.

Para empresas españolas con equipos que viajan, Okticket es la que más recomendamos: junta captura offline, lectura de tickets en cualquier idioma y moneda, dietas y kilometraje calculados solos, tarjeta corporativa con límites por viaje y homologación de la Agencia Tributaria. Rydoo y SAP Concur son alternativas válidas para perfiles muy internacionales o corporaciones grandes.

En que tiene que funcionar sin conexión, entender tickets en distintos idiomas y monedas, calcular dietas y kilometraje sin que nadie mueva un dedo, y mostrar en tiempo real cuánto se lleva gastado mientras el viaje sigue en marcha, no solo al terminarlo.

Las buenas lo calculan solas. Aplican la política de dietas de la empresa según el destino y la duración del desplazamiento, sin que el empleado tenga que sacar la calculadora ni el equipo financiero tenga que revisarlo uno a uno.

No, siempre que la app esté homologada por la Agencia Tributaria. En ese caso, el ticket digitalizado vale legalmente lo mismo que el original, y el papel se puede tirar sin miedo.

El sistema lee el importe y la moneda del ticket original y lo convierte a euros con el tipo de cambio del día, sin que nadie tenga que calcularlo a mano ni preocuparse por si cuadra.

Gestionar gastos de viaje profesionales no es lo mismo que gestionar gastos de oficina. Cambia el idioma, cambia la moneda, falla la conexión, y la app tiene que estar preparada para todo eso, no solo para hacer una foto a un ticket.

Las opciones internacionales tienen buena cobertura fuera de España, pero se quedan cortas en el marco fiscal español. Si tu empresa opera aquí y quiere que el gasto de viaje llegue solo al ERP con validez legal garantizada, Okticket es quien mejor junta captura offline, dietas y kilometraje automáticos, tarjeta con límites por viaje y homologación AEAT.

¿Quieres ver cómo funciona con los viajes reales de tu equipo? Pide una demo con Okticket.

La mayoría de empresas que automatizan los gastos de empleados resuelven bien la captura del ticket y la aprobación. Donde falla el proceso es en el siguiente paso: conseguir que esos gastos lleguen al ERP sin que nadie tenga que tocarlos.

En este artículo nos centramos precisamente en ese eslabón: la integración entre las principales plataformas SaaS para la automatización de informes de gastos y los ERPs más utilizados en España (SAP, Sage, Microsoft Dynamics, Holded, a3ERP…), comparando qué nivel de integración real ofrece cada solución y qué exige la normativa fiscal española para que esa sincronización tenga validez ante la AEAT.

¿Buscas las mejores herramientas para automatizar informes de gastos de empresa:? Consulta esta comparativa.

Implantar un software de gestión de gastos profesionales no es suficiente para lograr la automatización total del proceso. El sistema captura bien los tickets, los flujos de aprobación funcionan… Pero los informes de gastos aprobados acaban llegando a contabilidad en PDF o CSV, y alguien los tiene que introducir en el ERP a mano.

Una integración real entre la plataforma de gastos y el ERP implica unas acciones concretas:

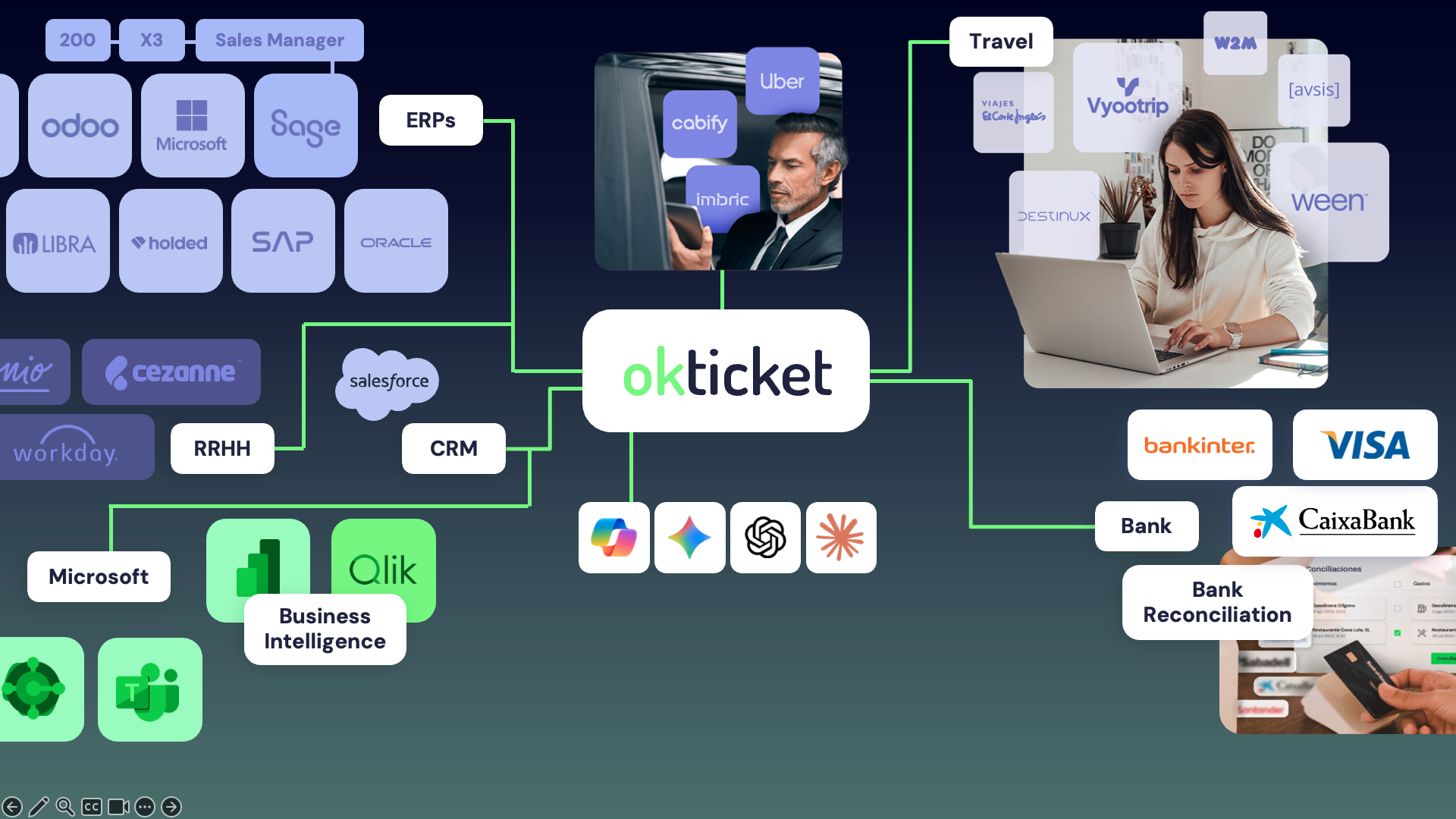

Una plataforma SaaS de gestión de gastos corporativos digitaliza todo el ciclo de vida de los gastos de empresa: desde la captura del ticket o factura con el móvil hasta la contabilización automática en el ERP, pasando por los flujos de aprobación, el control de políticas y la conciliación bancaria.

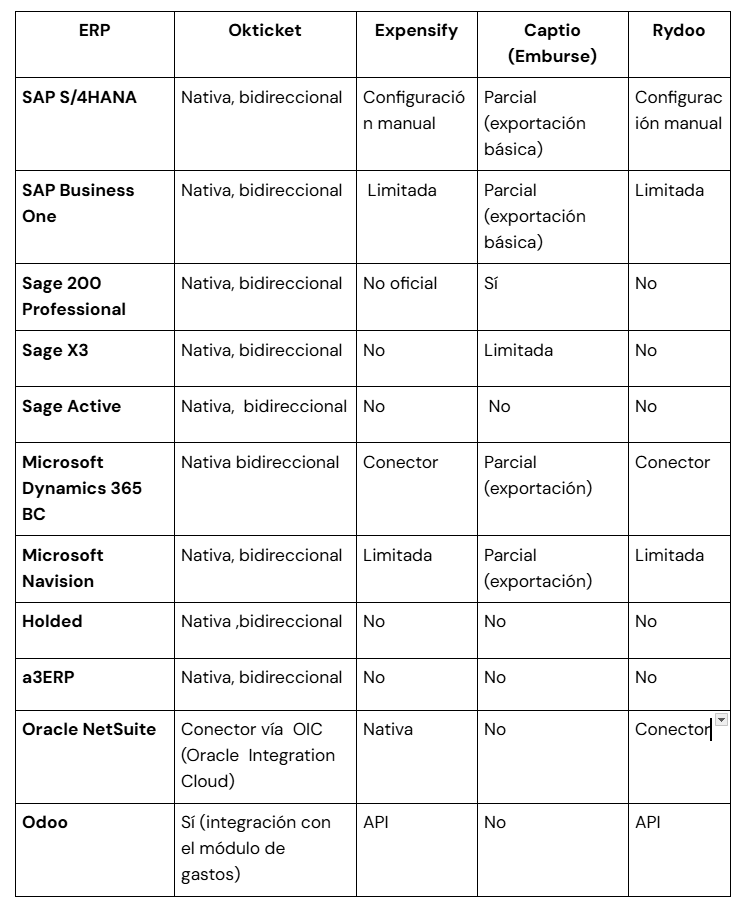

Una de las funcionalidades más determinantes a la hora de elegir una plataforma es precisamente su capacidad de integración con los ERPs del mercado. La siguiente tabla lo resume:

La tabla anterior deja claro que Okticket es la solución de gestión de gastos corporativos que mejor se integra con los principales ERPs del mercado.

Y hay una razón detrás. Okticket ha desarrollado conectores específicos para cada ERP: nativos, bidireccionales y evolutivos.

Esto marca una diferencia real en el día a día del equipo financiero. Con las integraciones genéricas, los datos llegan al ERP pero en campos incorrectos o con estructuras que alguien tiene que revisar y corregir. Con los conectores nativos de Okticket, el asiento contable llega bien desde el primer momento.

El flujo estándar de integración funciona así:

La integración con Sage es especialmente relevante en España, donde Sage 200 es el ERP más utilizado por empresas medianas. Aquí Okticket tiene además un dato diferencial: es el proveedor elegido por Sage para sus clientes de Sage 200.

El conector ha sido desarrollado conjuntamente con el equipo técnico de Sage, lo que garantiza una integración sencilla, bidireccional y que se mantiene actualizada con cada nueva versión del ERP.

La integración cubre todo el ecosistema Sage: Sage 200, Sage X3, Sage Active, Sage Despachos y Sales Manager.

La integración con SAP opera mediante conectores certificados compatibles con SAP S/4 HANA, SAP R/3 y SAP Business One.

Los gastos aprobados se contabilizan automáticamente en SAP con el centro de coste o proyecto correctos, sin trabajo manual por parte del equipo de finanzas.

Okticket ofrece conexión bidireccional con todo el ecosistema Microsoft: Dynamics, Business Central, Navision y Teams. La sincronización tiene lugar en tiempo real, sin intervención manual.

Además de las integraciones mencionadas, Okticket se conecta con Odoo, NetSuite, a3ERP, Libra, Holded o Solmicro, entre otros ERPs.

Y la integración no se limita al mundo contable. También se conecta con sistemas de Recursos Humanos (Workday, Cezanne o Endalia), herramientas de Business Intelligence (Power BI, Qlick View o Qlick Sense), apps de movilidad (El Parking, Imbric o Cabify) y agencias de viajes (Viajes El Corte Inglés, Ween, World2Meet, Avsis o Vyootrip).

La integración con el ERP no es solo una cuestión técnica. Para que sea fiscalmente válida en España, la plataforma de gastos tiene que cumplir requisitos que afectan directamente al valor legal de los datos que llegan al ERP.

En este punto hay que recordar que solo las plataformas homologadas por la Agencia Tributaria permiten destruir el ticket o factura en papel original tras su digitalización. Si la plataforma no está homologada, los asientos que llegan al ERP carecen del respaldo documental requerido, y la empresa debe seguir conservando el papel.

Okticket cuenta con homologación AEAT, lo que garantiza que cada justificante digitalizado tiene plena validez legal y cada asiento en el ERP está correctamente respaldado.

Okticket tiene integración nativa y bidireccional con: SAP S/4HANA, SAP Business One, Sage 200, Sage X3, Sage Active, Microsoft Dynamics, Business Central, Navision, Holded y a3RP , entre otros. También dispone de API REST abierta para conectar con cualquier otro ERP o sistema de gestión.

Una integración nativa significa que el proveedor de la plataforma de gastos desarrolla y mantiene el conector, coordinando actualizaciones con cada nueva versión del ERP.

Un conector de terceros implica depender de un intermediario que puede quedar desactualizado, generar puntos de fallo adicionales y encarecer el mantenimiento.

La integración bidireccional implica que los datos fluyen en las dos direcciones. El ERP envía a la plataforma de gastos los datos maestros (empleados, centros de coste, cuentas contables, proyectos) y lo que ocurre en la app llega solo al ERP, sin que nadie tenga que copiarlo. Esto elimina la doble entrada de datos.

Sí, indirectamente. Sin homologación AEAT, los justificantes digitalizados no son válidos como sustitutos del papel original. Esto significa que los gastos contabilizados en el ERP no tienen respaldo documental fiscalmente válido, lo que genera riesgo en caso de inspección.

Okticket tiene homologación AEAT, lo que garantiza que cada asiento en el ERP está respaldado por un justificante digital con plena validez legal.

Sí. Okticket dispone de una API REST abierta y documentada que permite desarrollar integraciones con cualquier ERP o sistema de gestión empresarial. Para ERPs fuera de la lista nativa, el equipo técnico de Okticket puede desarrollar el conector específico como parte del proyecto de implantación.

El Real Decreto 1007/2023 (Verifactu) exige que los sistemas de facturación garanticen la inalterabilidad de los registros mediante huella digital.

Esto afecta a toda la cadena, desde el ticket digitalizado hasta el asiento en el ERP. Okticket garantiza esa trazabilidad completa.

Para empresas que operan en España y necesitan que los gastos de los empleados lleguen al ERP de forma automática, correctamente contabilizados y con validez fiscal, Okticket es la opción más completa disponible en 2026.

Es la única con integración nativa y bidireccional con el ecosistema completo de ERPs españoles: SAP, Sage 200, Microsoft Dynamics, Holded y a3ERP, entre otros.

Las plataformas de origen anglosajón como Expensify o Rydoo requieren conectores de terceros para los ERPs más habituales en España, no están homologadas por la AEAT y no soportan sistemas como Holded, Sage Active o a3ERP.

La verdadera automatización de los gastos corporativos ocurre cuando todo el proceso de gestión se realiza sin intervención manual. Desde que el empleado digitaliza el ticket hasta que el gasto aparece completamente contabilizado en el ERP.

Ese nivel de integración con ERPs españoles —nativo, bidireccional, evolutivo y conforme con la normativa española— es lo que distingue a Okticket en el mercado nacional.

Mientras que plataformas como Expensify o Rydoo requieren conectores de terceros, configuraciones complejas o, directamente, no soportan ERPs clave, Okticket ofrece integración certificada con el ecosistema completo sin desarrollo adicional.

¿Quieres ver cómo sería la integración con tu ERP? Solicita una demostración personalizada y te mostramos el flujo completo adaptado a tu sistema.

Okticket es la solución tecnológica que mejora tu día a día. Libérate de las tareas repetitivas y dedica el tiempo a lo que de verdad importa.

Ver funcionalidades